突然の病気やけがで入院代やお薬代などの医療費が高額になった場合どうしますか?

病院や薬局で突然高額な医療費を請求されビックリされる患者さまを見かけることもしばしば・・・

実は、健康保険に加入していれば高額療養費制度を利用して負担を軽減することができる場合があります。

詳しく説明するよ!

目次

高額療養費制度とは?

高額療養費制度とは、病院や薬局でかかった医療費の自己負担額がひと月で一定額(自己負担限度額)を超えた場合にその超えた金額があとから支給される制度です。

しかし支払ってから払い戻しを受けるまでに3カ月ほどの期間がかかるので、あらかじめ医療費が高額になることが分かっている場合は「限度額認定証」を利用するのが便利です。

限度額適用認定証って何?

限度額適用認定証とは高額療養費の限度額の区分が記載された証のことです。

高額療養費は所得によって限度額が違います。

あらかじめ、自分の入っている健康保険組合に限度額額認定証の交付を受け窓口で提示することで負担が限度額適用認定証に記載されている負担額に軽減することができます。

高額療養費の高額はいくらから?

では実際に高額とはいくらになるのでしょうか?

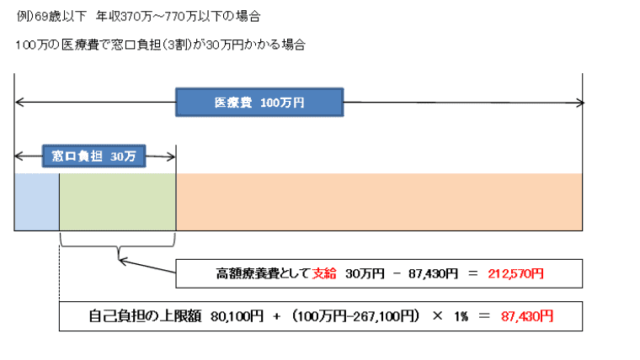

自己負担限度額の計算方法について医療費が100万円、窓口負担が30万円かかった人の例で見ていきます。

実際の窓口負担は87,430円になるよ

上限額の区分について

上限額については年齢や所得により異なります。

<70歳以上の人の上限額について>

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | |

| 現 役 並 み |

年収約1,160万円~ 標報83万円以上/課税所得690万円以上 |

252,600円+(医療費-842,000)×1% | |

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円+(医療費-558,000)×1% | ||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円+(医療費-267,000)×1% | ||

| 一 般 |

年収156万~約370万円 標報26万円以下 課税所得145万円未満等 |

18,000円 (年14万4千円) |

57,600円 |

| 住 民 税 非 課 税 等 |

Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

同じ月なら自己負担額を合算して高額療養費の計算ができるよ

<70歳未満の人の上限額について>

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

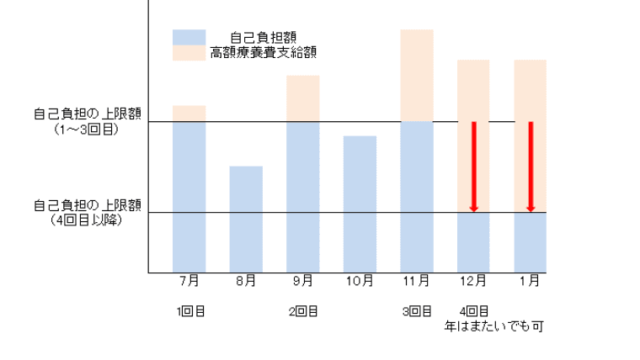

多数該当制度

直近12カ月の間にすでに3回以上の高額療養費の対象となっている(多数該当)場合は4回目から限度額が引き下げられます。4その年や、年度には関係なく直近12カ月の間のカウントとなります。

医療機関や世帯のの合算について

ひとつの医療機関の窓口負担では自己負担の限度額を超えない場合でも、他の医療機関の受診や同じ世帯にいる人の受診で自己負担が21000円を超える場合には合算して高額療養費の計算をすることができます。

A病院 80000円

B病院 22000円

C病院 10000円

この場合、A病院の80000円とB病院の22000円を合算して高額療養費の申請をすることができます

高額療養費制度の落とし穴

高額療養費の制度があれば全てが安心というわけではありません。

全ての医療費が対象となるわけではなく、また申請にも期間があります。

高額療養費の注意点についてみていきます。

対象とならない医療費もある

家計を助けてくれる高額療養費ですが、対象とならないものもあります。

○食事代

○居住費

○差額ベッド代

○先進医療に関わる費用

月をまたぐと高額療養費の対象とならないことも

高額療養費は月単位で計算されるので、月をまたぐと合算することができません。

トータルでは高額になるのにそれぞれの月では高額の対象にならないということもあります。

入院する日や退院する日は自分で自由に選べるわけではないので注意が必要です。

7月窓口負担 120000円なら高額療養費の対象となるが

7月窓口負担 60000円

8月窓口負担 60000円

この場合は合算して高額療養費の対象にはならない

高額療養費の申請は2年間

高額療養費の支給申請には期限があります。

診療を受けた月の翌月初日から2年間です。

2019年7月に医療費が高額になった場合は

2019年8月1日~2021年7月31日まで申請できる

世帯合算が使えない?

家族合算制度が使えるのは、同じ健康保険組合に入っている人だけです。

夫婦でそれぞれ働いていて違う健康保険に加入している場合などは使うことができないので注意が必要です。

父 A健康保険組合で医療費60000円

母 B健康保険組合で40000円

子 A健康保険組合で25000円

この場合父と子は合算できるが、父母子、父母、母子の合算はできない。

いかがだったでしょうか?

高額療養費はとても便利な制度ですが、万能の制度ではありません。

きちんと仕組みを知ることで、家計へ医療費の負担が減らせますのでこの機に医療費について見直してみてはいかかでしょうか。